很多人存定期喜欢约定自动转存,却不知道这里面有个大坑。不懂的人很容易就中招,白白损失收益。

我给大家举个举个例子说一下:

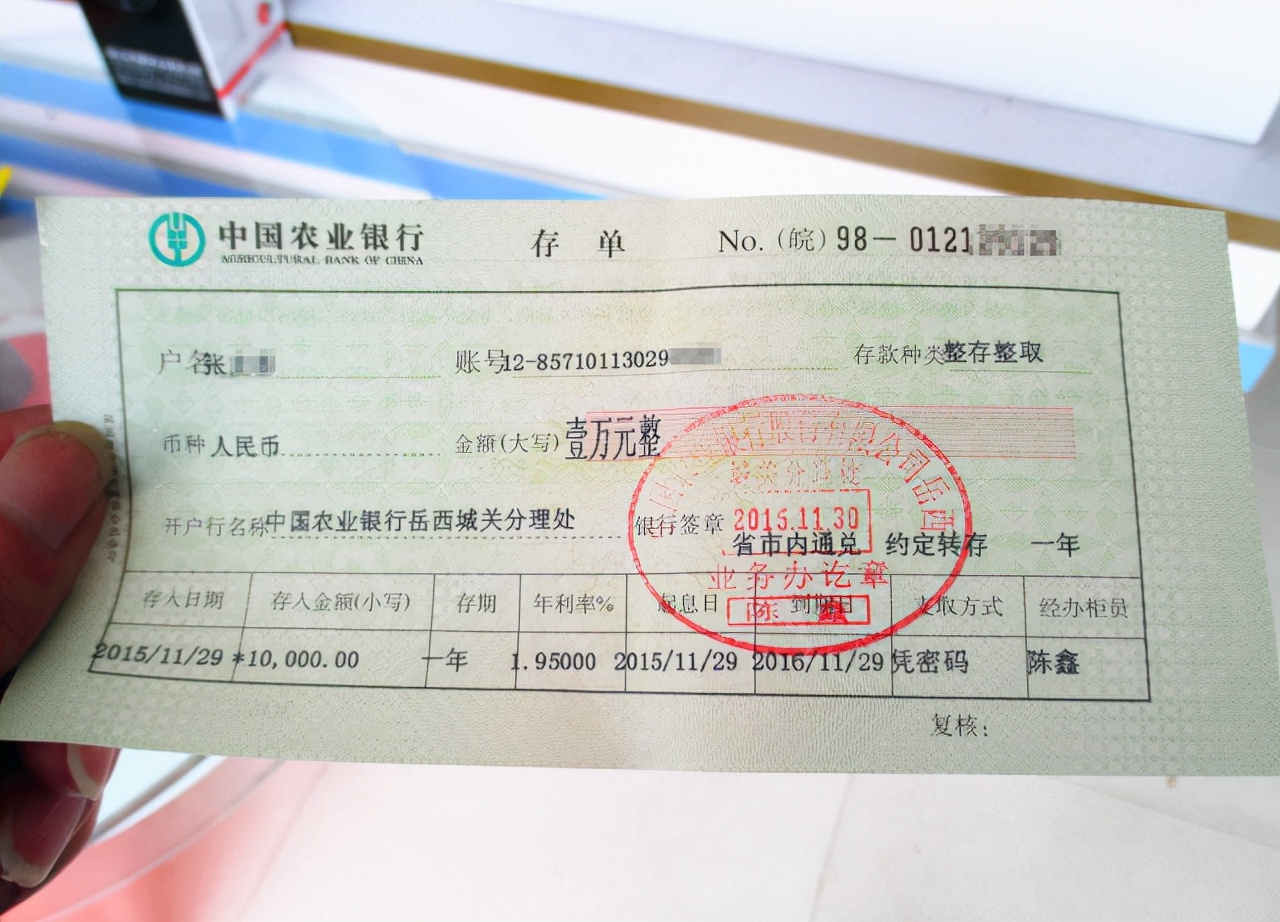

你在2020年1月1号,在某银行存了十万的定期一年,利率是2.1%。然后,到今年的时候,就是2021年的1月1号,就是这笔钱到期的时间。你因为工作忙的原因,没有去银行柜台转存,让这笔定期自动转存。

那这笔钱自动转存的利率是多少?还是2.1%吗?

错!不一定。

自动转存,根据银行自己的利率政策,就分为下面两种情况。

自动转存的利率,和柜台转存的利率一样

我们都知道,央行的基准利率很低,只有1.5%。各大商业银行的一年期定期利率,都是上浮30%或者40%以后的利率。

有部分银行,自动转存的利息,就是该银行上浮最高幅度以后的利息。

假设,从去年1月1号,一年定期利率2.1%。到今天为止,因为银行的利息没有调动过。那么自动转存时,这一年的利率还是2.1%。自动转存的利率,和你去柜台转存的利率一模一样。

自动转存的利率,不是银行上浮以后的利率,比柜台转要低

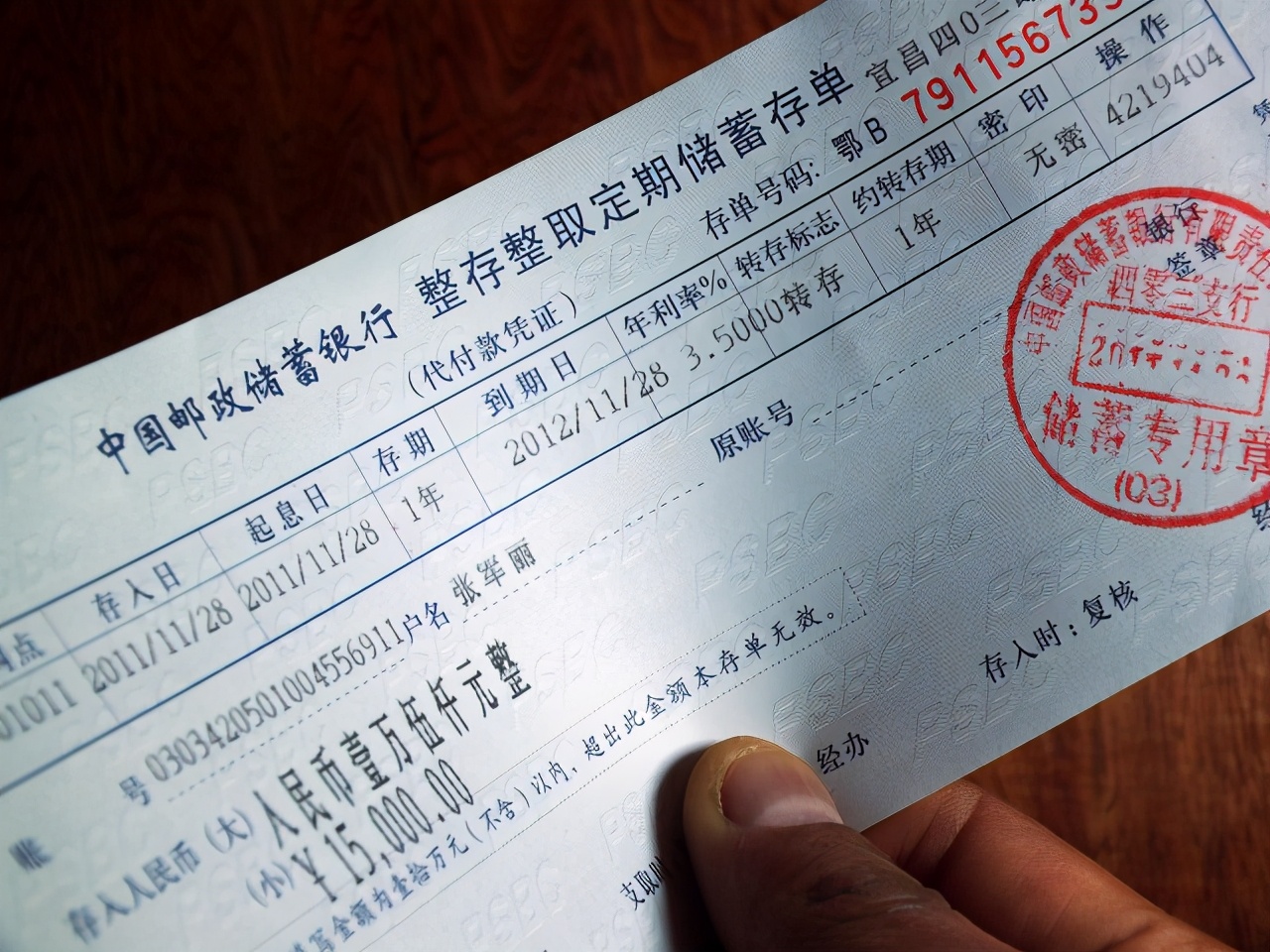

但是也有很多商业银行,它自动转存的利率不是银行上浮以后的最高利率,比如说邮局。

假设,从去年存钱到现在,邮局的一年期利率一直没有变化,都是2.1%,那么自动转存的利率就是2.1%么?错,不是的,只有1.8% 。

邮局自动转存的利率政策是,以到期当天邮局上浮利率的最低一档来计算的。央行,基准1.5。邮局上浮40%,就是2.1%。这个利率,就是在柜台转存的利率。

如果你是约定自动转存,那利率只上浮20%,就是1.8%。自动转存的利率,远远低于去柜台上转存的利率。

自动转存有坑,在银行存定期的时候需谨慎,一定要先问清楚银行利率政策

所以,通过上面我们就知道了,银行不一样,银行的存款利率政策就不一样,自动转存的利率机制也不一样。

自动转存和上柜台转,利率一样的银行很多。但是,自动转存低于上柜台转的利率的银行,也很多。 我估计是,一半一半,各占百分之五十。

所以,当你去一个银行存钱的时候,一定要问清楚他们自动转存和上柜台转有没有区别。如果没有区别,那就放心地约定自动转存。如果要是利率政策有区别的话,那还是抽个时间去银行一台,去柜台转更划算一些。

虽然利率只差了0.3%,一万块钱只是少了30块钱。但是要是存款的金额大了,有五十万或者一百万,那就要差别好几千,相当于普通人一个月的工资了。

现在各大银行存定期,基本上都是有回馈客户礼品的活动。只要存定期了,每个银行都会送一些礼品给客户。所以,就算自动转和柜台转一样,还是去银行一趟比较划算。因为这样,可以得到一些额外的实用礼品。

最近一二年,国内银行存款一直在上涨。根据我国央行2021年第一季度的财报来看,在第一季度我国的国民存款新增了8.35万亿元,同比2019年多出了2844亿元。截止到2021年3月底,人民币存款总额累计达到了220万亿元,同比增长了9.9%。居民的存款积极性之所以能快速提高,这主要是受到疫情的影响,大家都开始要多存点钱,以备不时之需。

与之相对比的是,银行存款的利率却是在不断的下调之中。进入到去年下半年后,我国央行通过降准降息,把长期存款的利率给降了下来,由之前的三年期存款利率3.85%下调至现在的3.25%。而最近,银行又下调了短期存款的利率。如今国内存款利率呈现下降的趋势,储户们的存款收益又要减少了。

现在很多储户提出,在定期到期之后,会有“自动转存”和“取出再存”这两种方式。那么这两种方式哪种更合适呢?先来说一下,自动转存,就是储户到银行去存钱,可以和银行签订自动转存的协议,如果存款到期,银行会自动会给你续存,利息还算是原来存款的利息。

而如果是取出再存,那储户在存款到期之后,就一定要抽空到银行去办理续存手续,或者提取现金。此外,“取出再存”这种方式,储户一定要留意存款到期时间,一旦遗忘了,这笔存款到期之后就全都算是活期了。

不过,“自动转存”这种方式,也是存在一些缺陷的:一方面,“自动转存”这种方式,虽然存款到期之后,储户不用再操心,存款会自动按原先约定的存款利率进行转存,也不会算作活期利息。

但是,如果遇到银行存款到期,存款利率出现上调就非常吃亏了。所以,如果存款利率是往下走的趋势,“自动转存”还是挺划算的,但是如果存款利率是向上走的趋势,选择“自动转存”肯定是不划算的,还是选“取出再存”的方式为好。

另一方面,如果存款在到期之后,储户选择“取出再存”,此时会有更多的选择机会,比如正好遇到新的大额存款,或者有更好的理财产品,这样对于储户来说,就会有更多的投资机会了。

实际上,定期存款到期之后,如果选择“自动转存”这种方式,虽然能够延续之前的利率,以及可以省下再到银行去续存这些麻烦事情,但是,可能与更多的投资理财机会或银行推出大额存单的机会失之交臂。

而对于“取出再存”这种方式,虽然一旦忘记存款到期,都算活期存款等缺点,但储户在跑了一次银行之后,就可以对银行目前的利率和投资机会有所了解。我们的建议是,先办理自动将存款转存,之后每年到期的时候,都到银行了解利率情况,再决定是否要续存,还是用作其他投资理财,这样就可以更加灵活一些。