谢治宇的高光时刻,是在2021年年初。

彼时,他获得了2021年度积极配置型晨星奖。

而晨星奖比金牛奖更难得,因为积极配置型晨星奖每年只有一位获奖者,而2021年金牛奖共有42只股票混合型基金获奖。

而谢治宇的获奖基金兴全合润,也是谢治宇管理时间最长的产品,长达8年之久。

创下7倍以上收益率(银河证券数据,截至2021年3月31日),是全市场有着8年管理单只产品的基金经理中排名最靠前的。

彼时的谢治宇,志得意满,他在接受采访时表示:

“我给自己定了一个目标,这几年市场特别好,合润的年化收益比较高,我希望在合润满10年的时候年化收益率大概有25%”。

但繁华过后,往往是落寞。

2021年,兴全合润仅录得收益6%,这是除2018年熊市外第一次跑输同类平均水平,而以往基本处于同类前1/4水平。

2022年,兴全合润创下谢治宇任职以来的最大回撤,达-37%,超过了15年股灾和18年熊市。

针对谢治宇的质疑,也多了起来。

但重仓谢治宇的我,觉得他大概率能再创新高。

一

谢治宇到底还行不行?

核心判断标准只有1个:长期业绩是否还行。

答案是肯定的。

谢治宇自2013年1月管理兴全合润,管理接近9年半,截至目前累计回报564%,折合年化22%,同期排名全市场第12。

如张坤所言,评价一个投资人至少需要 10 年的维度,才能平滑掉风格、周期、运气等方面的影响。

而10年年化20%(累计回报620%)意味着非常拔尖,年化15%(累计回报400%)非常优秀。

若拉长至10年,谢治宇保15%+争20%+,大概率没问题。

但时间太长也不好,如巴菲特虽然近60年折合年化20%+,但近10年还没有跑赢标普500,并不出彩。

5年,是一个比较公允的标准。

巴菲特在《伯克希尔股东手册》中也曾提到:“我们认为崇高的目标应该定期用结果来检验。我们持续以滚动五年期作为检验的时间基准。”

而兴全合润近5年涨幅123%,同类排名处于前1/4水平(108/461,Wind,截至2022.7.10),超额收益仍比较明显。

如果评判时间放在1年甚至半年,风格和运气成分主导居多,并不能体现一个基金经理的水平。

这是因为,时间越长,则股价表现与公司业绩的相关性越高,而赚公司业绩增长的钱,才是可持续的。

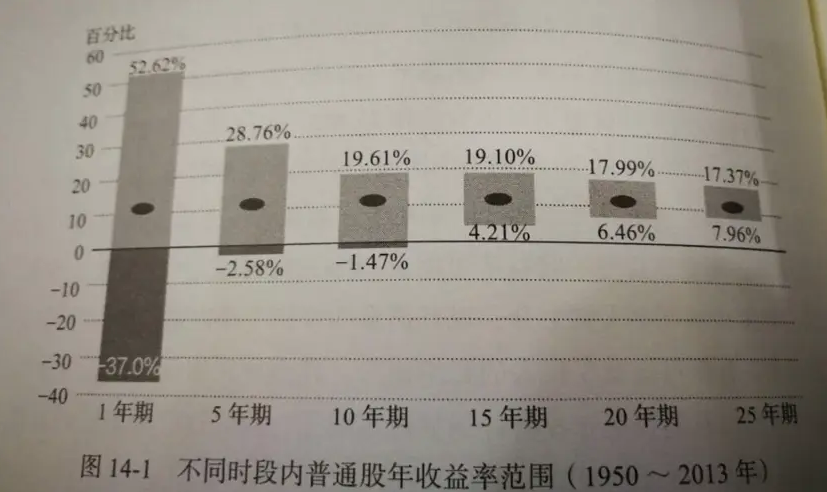

举个不恰当的例子,《漫步华尔街》的作者伯顿·马尔基尔,统计了1950年到2013年,投资普通股的年收益范围:

来源:《漫步华尔街》

如果只持有1年,收益率可能超过52%,但亏损率也可能达到37%。

很显然,在任何一年中都不能保证可以获得相当好的收益率。

但是把投资周期拉长到3-5年,年化收益波动范围缩小为-2.36%到23.92%之间,亏损的概率极低。

大部分人因无法做到持有3-5年,就因此觉得谢治宇不行,有失公允。

如果重仓了遇到下跌时信心又不足,那么就别轻易重仓。

二

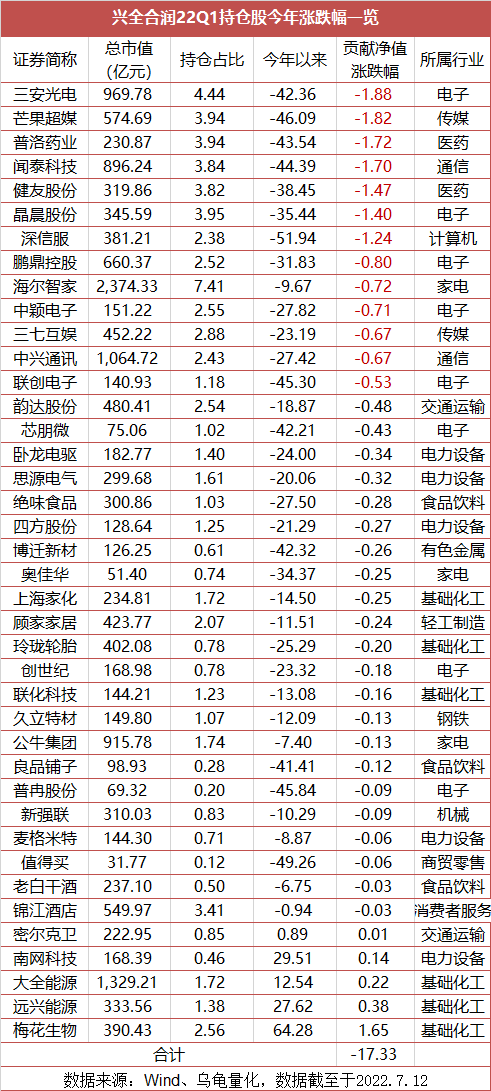

兴全合润今年以来表现不佳,肯定是持股表现不佳。

公开数据显示,截至今年一季末,兴全合润持有40只股票,对净值贡献从低往高表现如下:

重仓TMT、医药和家电是拖累其净值表现的主要原因,对净值贡献超过-0.5%的股票共计13只,合计占比-15.32%。

这里重点聊聊其重仓的医药股健友股份和普洛药业。

虽然今年健友股份和普洛药业表现一般,但如果拉长时机,谢治宇在上面还是赚了不少钱。

以最早介入的健友股份为例,谢治宇最早于2017Q4买入,位列第17大重仓股,占比1.56%,该季度均价6.75元。

若按前十大重仓股计,则是2018Q3,占比2.84%,该季度均价8.43元。

中间一直加加减减,但一直持有至今,截至2022Q2末,该季度收盘价为21.58元,4年涨幅约2.2倍。

谢治宇在采访中曾提到,他觉得最成功的是投中了原料药CDMO这个大的细分行业。

“这个成功有两个方面,第一,我看对了;第二,我买到了一个非常好的价格,到现在,涨的非常非常多。

做投资,观点正确不代表最后能赚到很多钱,做对是非常重要的。有时候在某一个时间点观点正确,最后完全没有赚到钱甚至亏钱。

我认为自己做成功的投资,它不仅体现在我的看法上,主要是我的做法上。

第一,我看对了。

那时候做原料药的一致性评价,对原料药的要求比以前高非常多;

同时,行业在做供给侧改革,一些环保不及格的小企业被赶出去了,这两件事情导致了在医药整体权重里面,原料药这个板块的价值抬升是非常非常多的。

它不只股价在反映,而且产品价格在反映,而且所有人都告诉你这个事情是对的,所有人都告诉你,这个事情未来看还挺远的,现在还远远没有到那个时候。

第二,我买对了。

原来大家觉得,原料药有什么好买的?应该买创新药。

所以给它的估值是极低极低的,十几倍的估值,现在大概是30倍估值,我同时享受了看对和它的估值抬升,而且在这个过程当中,我基本上没有走。

所以,它是一个非常成功的例子。

所以我认为,原料药CDMO属于谢治宇的能力圈。

另一个佐证是原料药CDMO的三巨头分别是健友股份、普洛药业和华海药业,

谢治宇仍持有健友和普洛,但大幅减持了华海药业,这说明谢治宇一直很注重估值与中长期基本面的匹配。

谢治宇曾被问到过:

对于重点品种来说,跟踪时业绩波动是常有的,你如何分辨哪些是短期因素,哪些是长期的关键因素。

他的回答是:

我觉得,低于预期一两次不可怕,长期低于预期是公司我基本不碰。一定是有什么管理的问题,没有说清楚。

而华海药业在过去连续4个季度中净利润增速严重负增长,谢治宇在今年一季度进行了大幅减持,这说明谢治宇言行较为一致。

若持仓基本面不受影响,且估值处于低位,下跌主要是杀估值,则谈不上本金的永久性损失,对基民亦是如此。

三

在今年3月末的一场直播中,当面对市场大跌时,谢治宇站在基民的角度,谈了不少干货。

我感触比较深的一点就是:

当市场大跌时,基民会自省,那么以持有人利益为重的基金经理一定会自省更多。

当面对波动回撤(公司负面导致股价大跌)时,其实基民面对基金经理,和基金经理面对公司一样,也会有很多问题。

因为基金经理很难像一个公司的内部人一样,明确了解公司在短期内状况是什么,很难实时跟踪到这种信息,而且实时跟踪到的信息一定是有偏的。

但优秀的基金经理,知道如何解决这个问题,而谢治宇的解决方案是:

长期跟踪很重要,因为通过长期跟踪,我知道它历史上遇到过什么样的事情,做了什么动作,最终结果是什么。

在他并不是很顺利的时候,我通过交流,大概知道他现在是怎么考虑这些事情的,这个东西会给我很多信心。

我知道他有过思考,有过应对,他需要多长周期去调整,最终调整后会变成什么样,在这个过程中持续跟踪。

我的持有也会更坚定,假设我没有看错,我也很难在一个很低的位置把它剁掉,收益率就变成损失了。

对于基民来讲,也是一样的,如果你有长期跟踪,知道这个人大概是怎么回事,知道他历史上遇到不顺利的时候,做了什么调整,

现在他是不是还能够做这个调整,他对这个市场判断会不会跟你想象的偏差非常大,

他怎么去理解这些问题,这些都很大程度上会增加你持有他的信心,

而不是说把账户一关扔在那,过两年市场好的时候看一看。

四

比如2018年,谢治宇所管理的兴全合润跌幅-25.54%,不仅跑输了同行,还跑输了沪深300,跟今年差不多。

那么,在不顺的2018年,他做了什么调整?

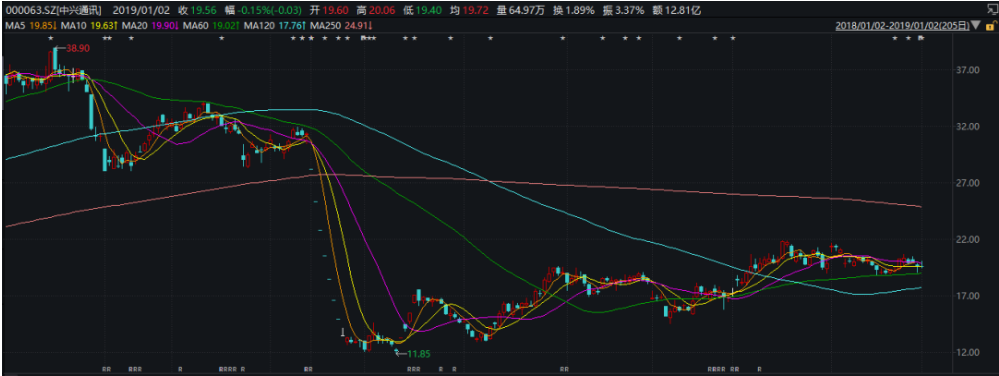

2018年,兴全合润的前十大重仓股中,好像有六只都出现敏感舆情,包括中兴通讯、隆基绿能、三安光电等。

中兴通讯,2018年MYZ的王牌主角,6月连续10次跌停;

数据来源:wind

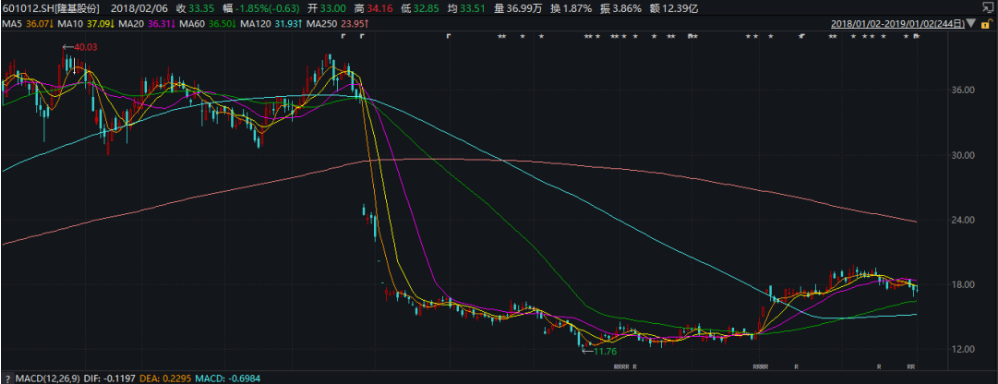

隆基绿能,2018年遇到了被业内称为“史上最严厉光伏政策”——“531新政”,该政策明确对光伏建设控规模、降补贴。

当时的走势是这样的:

数据来源:wind

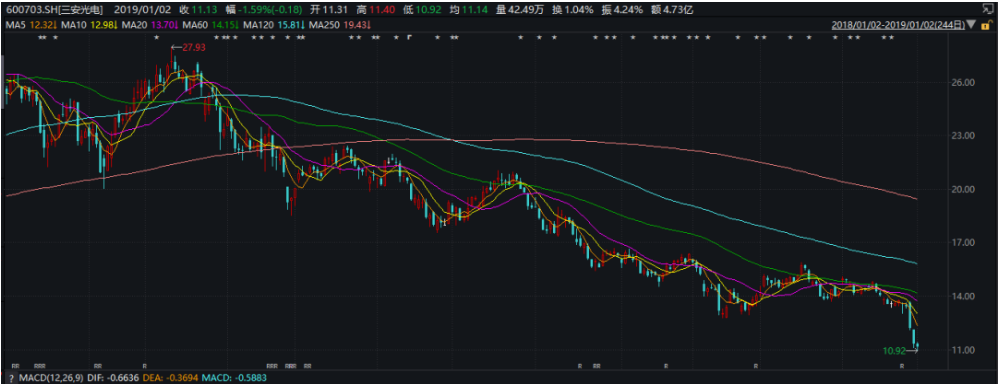

三安光电,2018年年末的一篇《再现危机信号,控股股东86亿预付款去向成谜》,也是闹得满城风雨:

数据来源:wind

回头来看,谢治宇清仓了中兴通讯,但对隆基股份和三安光电不离不弃,隆基更是顶替平安成为第一大重仓股。

而谢治宇的坚守也换来了丰厚回报。

截至2021年一季度,隆基股份从底部的11.76元最高涨到125.68元,几乎是2年10倍。

谢治宇也是在21年一季度清仓了隆基股份,吃到了最丰厚的鱼肉。

兴全合润2019年和2020年的涨幅分别为63%、75%,排名处于全市场前1/4水平,事后来看应对较为成功。

另外,过去的2021年,谢治宇对于中短期逻辑不顺的中国平安、三一重工、腾讯控股都进行了清仓,说明大规模下的谢治宇,依旧相对灵活。

所以,我觉得谢治宇大概率能再创新高。